現在、事業者に対し国や都道府県等の行政機関により、給付金や補助金等の多くの政策的な支援制度が設けられています。

その多くは中小企業や小規模事業者を対象したもので、募集要項には対象となる中小企業の定義や小規模企業の定義が記載されており、中小企業基本法第二条に定める「中小企業の範囲」と「小規模企業者」を準用したものとなっています。

注意したいのは、中小企業基本法以外の法律や各支援制度における全ての定義が、中小企業基本法と同じとは限らないということです。

ところで、給付金や補助金等の公的な支援制度の財源は主に税金です。税金を原資としたお金が一部の企業や個人にのみ支給されるという面で国民に不公平感をもたらすことから、審査機関において申請内容が募集要項の要件に適っているか厳格に審査されることが求められるといえるでしょう。

「補助金詐欺」などは当然に犯罪として刑事罰の対象となりますが、申請者が募集要項の要件を満たしていないと知りながら申請をすることは、申請時に提出する誓約書の内容に背く行為となります。

要件を満たさないことが、後日、何らかの形で発覚すれば、支給額の全額返還、違約金の請求等が求められることとなり、とても大きな痛手となります。

しかしながら、募集要項には法律用語も含まれており、一言たりとも誤った解釈をしないで正確に読み取り申請要件に適っていることを判断できるかというと中々そうも行きません。

例えば先にもお話したとおり、中小企業や小規模企業の定義も最も重要な要件です。

自社あるいは自身が該当するのかどうかを見極めることは第一関門となります。

≫中小企業基本法第二条に定める中小企業の範囲や小規模事者

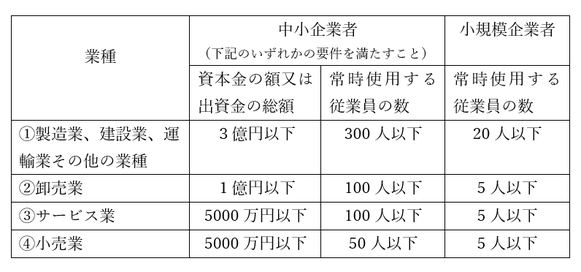

ここからは、中小企業基本法の第二条に定める「中小企業の範囲」と「小規模企業者」について解説したいと思います。

中小企業基本法第二条に定める中小企業の範囲や小規模事業者については、以下の表のように整理することができます。

例えば、東京都で行っている「営業時間短縮等に係る感染拡大防止協力金」の募集要項では、①から④の業種を主たる事業とする中小企業と小規模企業は、中小企業者の欄の「資本金の額又は出資金の総額」か「常時使用する従業員の数」のいずれかを満たしていれば、大企業にあてはまらない、つまり中小企業あるいは小規模企業にあたると言っています。

この東京都の協力金は、中小企業と大企業では支給額が異なっており、中小企業の方が高くなっています。

大企業に該当する事業者が、より高額な給付を受けたいと考え中小企業向けの申請をした場合、審査でそのことが判明すれば、当然支給決定となりません。

また、仮に審査では判明せずに支給が決定されたとしても、後にそのことが判明したときは、支給取消となります。

そうなれば、少なくとも支給を受けた満額は返還しなければならなくなります。

なかには「資本金の額又は出資金の総額」か「常時使用する従業員の数」いずれかでは足りず、両方の要件を満たさなければ、中小企業と認めない支援制度もあるようです。

≫中小企業基本法における「常時使用する従業員の数」

因みに、上の表に書かれた「常時使用する従業員」が従業員の中の誰を指すかは、労働基準法第20条及び第21条に規定する「予め解雇の予告を必要とする者」であると解されています。

労働基準法では使用者が労働者を解雇しようとするとき、少なくとも30日前に解雇の予告をしなければならないことになっています。他方でその解雇予告が必要な労働者に含まない労働者を、以下の通り定めています。

(適用除外者)

① 日々雇い入れられる者

② 2ヶ月以内の期間を定めて使用される者

③ 季節的業務に4ヶ月以内の期間を定めて使用される者

④ 試の使用期間中の者

ただし、①の労働者が1ヶ月を超えて引き続き使用されることになった場合、②や③の労働者が引き続き使用されることになった場合、④の労働者が14日を超えて引き続き使用されることになった場合は、原則通り、予め解雇の予告を必要とする者に該当することになります。

いかがでしたか。

補助金や給付金は、意外と厳格なルールのもとで運営されています。

せっかく支給された補助金や給付金が、取り消されたり、返還をせまられたり、ペナルティを与えられることのないよう、申請書を作成する際は、専門家にサポートを依頼されることをお勧めいたします。

コメントをお書きください